A karuzela podatkowa się kręci… najszybciej u podatników, którzy są uczciwi…

Drodzy Czytelnicy

W tym wpisie pragnę Was z jednej strony przestrzec, ale z drugiej pokazać też, jak się bronić, gdy już dopadnie nas „urzędnicza” karuzela podatkowa.

Dlaczego piszę o urzędniczej karuzeli podatkowej? Bo niestety z moich doświadczeń wynika, że dopada ona tych podatników, którzy w sposób uczciwy prowadzą przedsiębiorstwa, takich, których stać na zapłatę podatku za kogoś innego. Ci, którzy znaleźli się w takiej sytuacji doskonale wiedzą, o czym piszę. Aby jednak inni także zrozumieli, co mam na myśli, to parę słów o tym, co to jest w ogóle ta karuzela podatkowa.

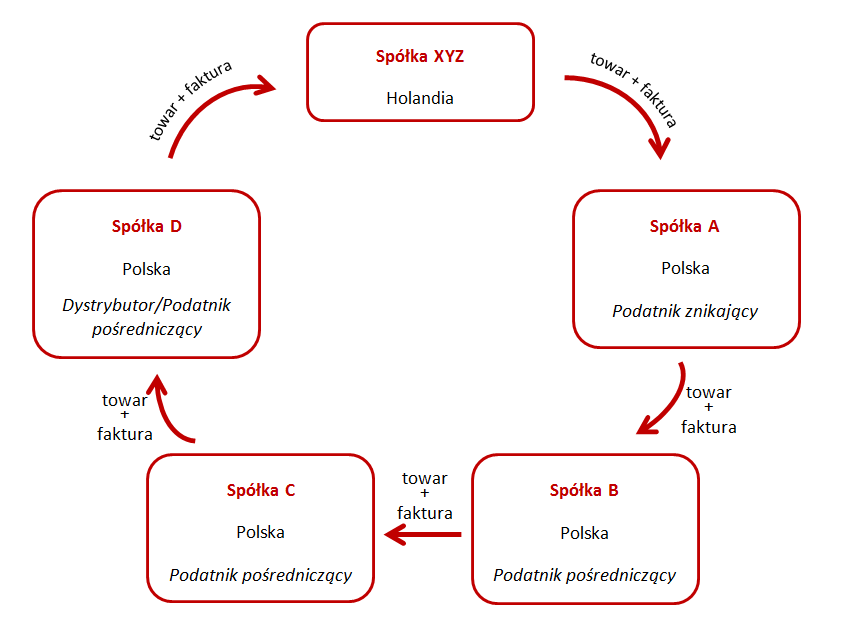

Z karuzelą podatkową mamy do czynienia wówczas, gdy ten sam towar jest wielokrotnie przedmiotem obrotu w łańcuchu dostaw i ostatecznie powraca do pierwszego w tym łańcuchu ogniwa. Aby zobrazować funkcjonowanie karuzeli podatkowej przedstawię najprostszą jej konstrukcję.

Powyższy przykład jest jedną z najprostszych konstrukcji i może być oczywiście rozbudowany o niezliczoną liczbę podatników znikających, pośredniczących czy też dystrybutorów.

Owa karuzela jest trochę jak „zaraza”, bo symptomy chorobowe ma coraz więcej branż, tj. od paliwowej, przez komputerową, artykułów kosmetycznych, a kończąc na oleju rzepakowym, czy też od niedawna na branży nasiennej.

Na procederze zarabiają podatnicy znikający, czasami dystrybutorzy, którzy po prostu nie uiszczają podatku VAT od dokonywanych przez siebie transakcji wystawiając przy tym jednocześnie faktury VAT. Podmioty pośredniczące natomiast z reguły nie mają pojęcia, że w ogóle uczestniczą w przestępczym przedsięwzięciu i spokojnie odliczają podatek naliczony VAT zawarty w fakturach wystawionych przez podatników znikających, czy też pośredniczących na poprzedniej fazie obrotu tym towarem. Bo i na jakiej podstawie mają mieć jakiekolwiek podejrzenia, skoro przepływ towarów występuje, towar najczęściej wchodzi na magazyn, występuje również obrót pieniądzem, towar jest sprzedawany w sposób nie różniący się od innych dostaw, podmioty nakładają rynkowe marże na dokonywane dostawy, dostawcy i odbiorcy dostarczają niezbędne dokumenty, takie jak potwierdzające rejestrację w KRS czy też dla celów podatku VAT. Co więcej, do udziału w takim procederze często angażuje się właśnie podmioty pośredniczące uznawane za podatników znanych na rynku, o znaczących obrotach, często poddawanych kontrolom podatkowym, uczciwie rozliczających się z fiskusem, do których organy podatkowe mają po prostu zaufanie.

I teraz muszę jasno i stanowczo zakomunikować tym wszystkim podatnikom, którym wydaje się „Mnie to nie dotyczy”, „U mnie są kontrole, zawsze bezwynikowe”, ”Posiadam wszelkie niezbędne dowody na przeprowadzane transakcje, bo towar zawsze był przyjmowany u mnie na magazyn”, ”Działam uczciwie i nigdy w sposób świadomy i zamierzony nie brałem udziału w takim procederze, więc krzywda mi się stać nie może”…: że, niestety, jeżeli jesteś podmiotem pośredniczącym i kupiłeś towar, a ten towar był wcześniej przedmiotem obrotu u znikającego podatnika, o czym możesz nawet nie wiedzieć, to musisz się liczyć z tym, że „urzędnicza” karuzela może i Ciebie dotknąć i możesz usłyszeć od kontrolujących „Naszym zdaniem podatniku nie masz prawa do odliczenia podatku naliczonego VAT, a poniesiony wydatek na nabycie tych towarów nie jest Twoim kosztem podatkowym”.

Bo ktoś ten podatek przecież musi zapłacić, chociażby za kogoś. A nawet jak zapłaci ten, który faktycznie powinien zapłacić, to nic nie szkodzi, gdy zapłaci drugi raz jeszcze ktoś. Najlepiej zaś każdemu podmiotowi w łańcuchu dostaw powiedzieć, że skoro był ogniwem w tym procesie – nieważne, że nieświadomym – to musi oddać budżetowi odliczony podatek naliczony od dokonywanych nabyć, zaś z tytułu transakcji wewnątrzwspólnotowych czy eksportowych niech zapłaci podatek według stawki krajowej, niech wyeliminuje z kosztów podatkowych wydatki na dokonane nabycia, ale oczywiście przychód niech wykaże.

Z doświadczenia mogę powiedzieć, że najłatwiej „złapać” i oskarżyć, tych podatników, którzy działali zgodnie z prawem, którzy byli uczciwi i nie mieli świadomości, że mogą być ogniwem przestępczego łańcucha dostaw i wreszcie, którzy mają z czego ten podatek zapłacić. Najtrudniej zaś „złapać” tych nieuczciwych, znikających podatników, bo przecież oni wiedzą co robią.

Ale dość już użalania i ostrzeżeń! Co robić?! Jak wyeliminować powyższe ryzyko i co robić gdy już przyjdzie kontrola i zaczynają się dziwne insynuacje i przesłuchania?!

Po pierwsze, już dzisiaj przygotować się na ewentualne ryzyko „urzędniczej” karuzeli poprzez wprowadzenie niezbędnych procedur, których celem jest zachowywanie należytej staranności w prowadzonym biznesie. Co przez to należy rozumieć?

Powinniśmy:

- posiadać spisane zasady weryfikacji odbiorców i dostawców. Uwaga, słowo „spisane” ma tutaj decydujące znaczenie;

- określić działy, osoby (stanowiska) odpowiedzialne za odpowiedni poziom i nadzór na weryfikacją odbiorców i dostawców;

- stosować w praktyce wdrożone zasady weryfikacji odbiorców i dostawców;

- posiadać podstawowe dokumenty dotyczące dostawcy jak i odbiorcy, takie jak wpis do odpowiednich ewidencji (KRS, CEIDG), potwierdzenie zarejestrowania dla celów podatku VAT;

- dbać o przejrzystość transakcji, tj. przyjmować towar na własny magazyn, prowadzić ewidencję towaru, w tym kontrolować numery seryjne towaru (jeżeli towar takowe posiada), nie uiszczać płatności na konta w rajach podatkowych, gdy siedziba dostawcy znajduje się w Polsce;

- a jeżeli jest taka potrzeba, to i pojechać do dostawcy, spotkać się z nim i porozmawiać.

Po drugie, jeżeli jest już kontrola – to zachować spokój, „Jestem niewinny, a winę musi udowodnić mi organ”. Przy czym zwracajmy uwagę na:

- Znajmy dokładnie swoje prawa i nie dajmy się zastraszyć i wciągnąć w jakiekolwiek manipulacje, czy grę pt.: jak podatniku nie zrobisz tego czego żądam, to się na Ciebie „pogniewam” i mogę Ciebie ukarać;

- Dokumenty, o które nas kontrolujący proszą, niech będą takie, w zakresie czego jest prowadzona kontrola;

- Przesłuchania to nie taka prosta sprawa, lepiej się do tego przygotować, niż „chlapnąć” coś w dobrej wierze, a co może być później wykorzystane w sposób niekorzystny dla nas (o przesłuchaniach będzie mój kolejny wpis);

- Staranność biznesową – zawsze pokazujmy, że w ramach naszych możliwości dochowywaliśmy należytej staranności;

To, że każda inna transakcja była przeprowadzana w taki sam sposób, więc ta konkretna nie mogła wzbudzić w nas żadnych podejrzeń, bo po prostu była taka sama jak każda inna.

Życzę Wam, aby nigdy nie dopadła Was „urzędnicza” karuzela, ale jeżeli już cokolwiek się takiego zdarzy, to bądźcie ostrożni, z pokorą i pełną świadomością podchodźcie do kontrolujących, z wyłącznie takim założeniem, że wszyscy przecież mamy jeden cel, którym jest ustalenie stanu faktycznego! Jeżeli i podatnicy i urzędnicy w taki właśnie sposób będą podchodzili do swoich zadań, z pełnym szacunkiem i uczciwością do drugiej strony, to wszyscy z tej sytuacji wyjdziemy z nowymi doświadczeniami i z przekonaniem, że kara może dotknąć tylko winnego. Ja w to cały czas jeszcze wierzę :).

Beata Hudziak